ヒトグラ

ヒトグラ

この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

部屋を借りる際にかかる費用の1つに保証会社の利用料があります。

入るか入らないかで初期費用も数万円単位で変わってくるので出来ることなら加入したくないもの。

家賃保証会社は保険に対する料金となりますが、賃貸契約でどうしても家賃保証会社に入りたくない場合、拒否できるのかについて詳しく解説していきます!

目次

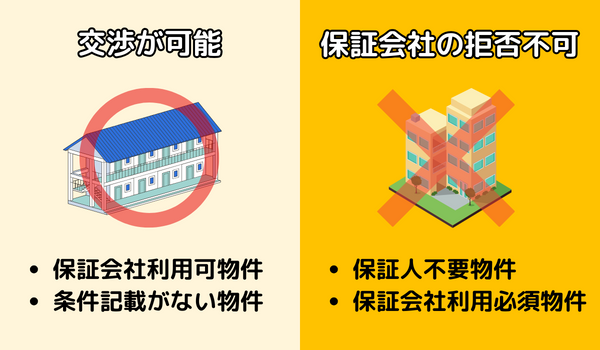

家賃保証会社に入りたくない場合は交渉できる?

結論から言うと物件によりますが、家賃保証会社を利用したくない場合は交渉することも可能です。

- 保証人不要物件:99%拒否できない(代わりに保証会社の利用が必須となるため)

- 保証会社利用必須物件:99%拒否できない(保証会社利用が契約条件となるため)

- 保証会社利用可物件:年収に応じて拒否可能(年収が高ければ保証人のみでOK)

- 何も書かれていない場合:連帯保証人がいれば交渉可能

保証人不要物件や保証会社加入必須物件は、保証人の有無にかかわらず強制的に保証会社に入らせる物件なのでほとんどの場合は拒否できません。

これは保証会社を利用してもらうことが入居条件に含まれているためです。

ちなみに保証会社の利用を必須とすることは違法ではありません。

特に記載がなかったり利用可物件であれば連帯保証人がいたり、年収が基準値以上であれば利用することなく入居が可能。

家賃保証会社は家賃を滞納してしまった場合に自分の代わりに保証会社が一時的に家賃を肩代わりして大家に支払う会社です。

”一時的に”というものなので当然肩代わりしてもらったお金は返済する必要がありますし、入居中に一度も家賃保証会社を利用しなかったとしても費用自体は発生します。

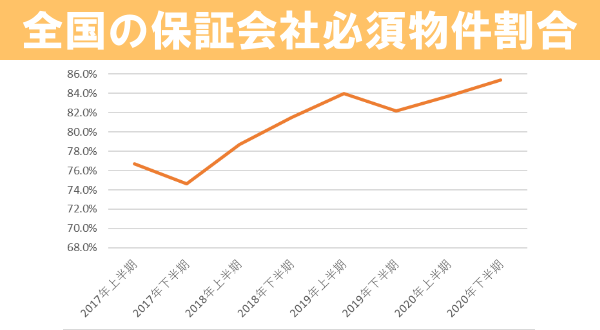

保証会社を必須としている物件は8割以上

日本地帯住宅管理協会が調査した2020年度の保証会社を必須としている物件の割合は全国でも8割以上となっています。

| 年度 | 首都圏 | 関西圏 | 全国 |

|---|---|---|---|

| 2017年上半期 | 72.5% | 81.4% | 76.7% |

| 2017年下半期 | 72.3% | 81.2% | 74.6% |

| 2018年上半期 | 77.0% | 82.5% | 78.7% |

| 2018年下半期 | 83.9% | 84.8% | 81.5% |

| 2019年上半期 | 82.7% | 95.1% | 84.0% |

| 2019年下半期 | 82.2% | 92.1% | 82.2% |

| 2020年上半期 | 87.7% | 89.6% | 83.7% |

| 2020年下半期 | 90.8% | 87.9% | 85.4% |

2020年時点では全国の約85%が必須となっていて、都内にいたっては90%以上になっています。

また、入居者の利用割合は2020年下半期で97.2%となっていて、利用せずに入居した人は約3%ほどしかいません。

昔に比べて保証会社を必須としている物件が増えてきており、今では保証会社をつけることが当たり前になってきているのが現状です。

入りたくないなら交渉が必要

最初から保証会社を必須としているような物件は交渉することが一切できませんが「場合によっては保証会社を勧めてくる」レベルであれば交渉によって外してもらうことが可能です。

家賃交渉成功!!3千円安くなったーo(^▽^)o保証会社も外せたー!やったやった☆

— りにゃこ (@tamaran27) November 6, 2011

入居者からの家賃保証会社外して欲しい依頼。家賃3ヶ月分預かりで外すことにしました。リスクあり過ぎなので真似しないことをおすすめします(笑)

— 京都のみやきー (@kyotonoDIYER) February 12, 2020

ただ拒否したり「外してほしい」と言っても受け入れてくれないことが多いです。

保証会社高すぎる、外して、ってよく言われるけどオーナーにしてみたら借地借家法がクソすぎて超絶リスク高すぎるから保証会社くらい入ってよなんだよね。保証会社じゃなくて連帯保証人でいいじゃんって?問題ある人の保証人は当てにならないのよ。

— RG不動産@地場二桁 (@melancholy_re) May 19, 2022

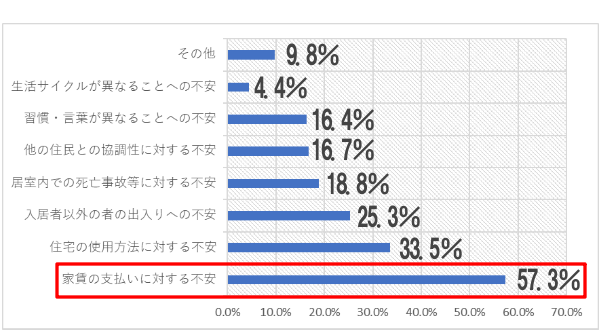

借地借家法はかなり借主が有利に作られていて生活の安全が保障されているため、たとえ家賃を数か月滞納しても裁判で判決を出さない限り追い出すことができません。

また、国土交通省が平成28年にまとめたデータによれば大家が入居制限する理由の第1位は『家賃支払いに対する不安』。

外してもらう難易度はかなり高いものの、家賃を滞納するリスクが低いことを証明できれば可能です。

- 職歴や勤務年数に問題がない保証人をつける

- 金銭的に余裕があることを証明するため残高証明を提示する

- 「賃料の前払いをしても良い」と伝える

同時に「出費が多くなるので保証会社を利用したくない」と伝えましょう。

ただ単に拒否してしまうと「家賃滞納するのでは?」と思われてしまいます。

保証会社の利用料はいくらかかる?

| 項目 | 初期費用相場 | 更新料相場 |

|---|---|---|

| 利用料 | 賃料の50%前後 | 約10,000円/年 |

保証会社の利用料は賃料の50%前後が相場と言われていますが、契約する保証会社によって料金は異なります。

例えば初回の保証料は30%と比較的安いけど毎月賃料の1%~2%とられることもあれば、部屋の契約更新ごとに初回保証料と同じ金額を取られることもあります。

高いところでは初回利用料を賃料の80%ほどにしていることもあります。

| 家賃 | 初回利用料 (50%) |

|---|---|

| 5万円 | 25,000円 |

| 6万円 | 30,000円 |

| 7万円 | 35,000円 |

| 8万円 | 40,000円 |

| 9万円 | 45,000円 |

| 10万円 | 50,000円 |

どちらにしても賃料の半分ぐらいは持っていかれるのでかなり高いのは言うまでもありません。

家賃保証会社はなぜ借主負担なの?

保証会社を利用してほしいと思っているのは大家側、つまり貸主にとってメリットがあるためです。

となれば貸主が家賃保証会社利用料を負担するのが自然な流れですが、実際は借主が滞納の有無にかかわらず負担する義務となっています。

連帯保証人書いてるのに保証会社入れるの何で?

— ぽっぽ@💉💉💉💉💉💉 (@poppoppoipoppo) July 25, 2020

あと、保証会社の金は仲介業者が払えよ

俺は入りたくないねん

家賃の支払いが保証されて安心できるのは大家となるため、借主負担は「おかしい」という意見はごもっともですが、賃貸借契約は借主にとってかなり有利な契約になっています。

もし入居者が家賃を滞納していた場合、すぐに追い出すことはできず強制退去させるためには裁判をしなければなりません。

裁判をするにも当然お金がかかりますし、何カ月もの期間その部屋をほかの人に貸して家賃収入を得ることができない状態になってしまいます。

このことから問題を起こした時に対する”保険”を入居者がかけるという意味合いで借主負担となっているわけです。

生命保険とかと同じ感覚で家賃を滞納するかしないかは入居者側の意思なのでその利用料も借主が負担するのが自然ということなのでしょう。

以前まで平気で滞納する人も多かったため、ここ最近では家賃保証会社の利用が必須となっている物件が増えています。

保証会社を利用せずに入居できる物件の特徴

保証会社を利用せずに入居できる物件もゼロではありません。

- 柔軟に対応してもらえる大家管理の物件や小規模管理会社の物件

- 審査が緩いシェアハウス

- 前払い制で住むことができるマンスリー物件

契約形態や物件の種類によって保証会社を必要としない場合もあります。

大家が管理している物件や小規模は管理会社

市場に出ている約8割~9割は保証会社と提携していますが、大家が直接管理している物件や小規模な管理会社なら交渉の余地があります。

大手の場合はマニュアル上、ルールを曲げることができないため会社として『保証会社を利用してもらう』ことが決まっている場合は拒否できません。

柔軟に対応できる小規模な管理会社や大家が直接管理していて融通の利きやすい物件なら、相談しやすいため家賃支払いの不安を解消できれば利用しなくても入居できる可能性があります。

シェアハウス

シェアハウスは一人暮らしではなく共同生活をする賃貸物件ですが、入居審査はほとんどありません。

家賃1か月分払えるだけの貯金と面接によって人柄が良いと判断されれば住むことができます。

入居時の雇用形態についてのデータによれば、正社員は5割未満となっています。

| 雇用形態 | 割合 |

|---|---|

| 正社員 | 48.4% |

| 学生 | 24.3% |

| アルバイト | 10.6% |

| 契約社員 | 5.1% |

| 派遣社員 | 3.8% |

| 無職 | 3.5% |

| 自営業 | 3.3% |

「実家は出たいけど部屋を借りられるだけの収入がない」という人におすすめの物件です。

シェアハウスは相場に比べて圧倒的に家賃が安く、都内でも5万円前後で借りることができます。

シェアハウスと聞くと「赤の他人と共同生活」をイメージしますが、最近は各部屋に鍵がついていてリビングや風呂・トイレのみ共有するというケースが多いです。

ほとんど顔を合わせることもありませんし、他人に介入されることもあまりないので生活しやすいです。

マンスリー物件

マンスリーマンション・アパートは1ヶ月単位で借りられる物件のことです。

住む期間の費用をすべて前払い制としているため、入居審査がなくお部屋を借りることができます。

| 通常の物件 | マンスリー物件 | |

|---|---|---|

| 契約形態 | 普通借家契約 | 定期借家契約 |

| 家賃 | 普通 | やや高い |

| 初期費用 | 賃料4か月~5ヶ月分 | 住居期間の賃料+α |

| 審査 | 必要 | ほぼ不要 |

| 契約期間 | 2年程度 | 自由に設定 |

| 契約更新 | できる | 原則できない |

| 更新料 | 賃料1ヶ月分程度 | 初期費用分(再契約) |

| 中途解約料 | 無料 | 残存期間の賃料 |

通常の物件と比較すると月々の家賃が高かったり、住む期間の費用が前払い制なので多額の費用を必要としますが、初期費用項目が少ないため数か月程度であれば普通に部屋を借りるよりも安くなります。

保証会社を利用することによるデメリット

保証会社を利用することよるメリットというのはほとんどありませんがデメリットはいくつか存在します。

初期費用が高くなる

保証会社を利用するには手数料として家賃の数%分を初期費用として納め、毎月定められた手数料を利用料として支払わなければならないのです。

つまり、普通に借りる場合と比べると、例え家賃を滞納しなくとも手数料は払わなければならないので余計なお金がかかってしまいます。

保証人不要です!→へ~

— ユウ (@yuuthese) March 6, 2021

家賃+保証会社への保証料がかかります→は?

こういうのを世の中からなくしたいのだが、神になって別の宇宙を創らないとだめか!

利用料については保証会社にもよりますが、賃料の50%~80%ほどが相場です。

家賃6万円で保証会社を利用した時の初期費用の差を表にしてみました。

| 初期費用項目 | 通常の物件 | 保証人不要物件 |

|---|---|---|

| 前家賃 | 60,000円 | 60,000円 |

| 敷金 | 60,000円 | 60,000円 |

| 礼金 | 60,000円 | 60,000円 |

| 仲介手数料 | 60,000円 | 60,000円 |

| 火災保険料 | 15,000円 | 15,000円 |

| 鍵交換費用 | 15,000円 | 15,000円 |

| 事務手数料 | 10,000円 | 10,000円 |

| 保証会社利用手数料 | 0円 | 30,000円 |

| 合計 | 280,000円 | 310,000円 |

初期費用は他の項目の費用も高いのであまり変わらないようにも思えますが、最低利用料だったとしても50%で3万円も差があります。

お金の負担が大きくなるのはかなりのデメリットですね。

保証人がいない人によっては仕方ない部分かもしれませんが、例えば親が連帯保証人になってくれる人だと保証会社の利用は間違いなくデメリットです。無駄にお金がかかるだけなので。

保証人不要というのはアピールポイントのように見えますが、保証人を用意できる人に取っては確実に保証会社を利用しなくてはならないのでデメリット。

保証会社の更新料がかかる

初期費用だけでなく、保証会社利用には火災保険や家賃と同様に更新料というものがかかります。

保証会社によって異なりますが、1年ないしは2年ごとに更新料が初期費用時にかかった金額と同程度かかってしまいます。

通常の更新料+火災保険料+保証会社の更新料を払うことになるので、長期的に住む人にとってはかなり痛手です。

審査が厳しくなる傾向がある

家賃保証会社には【信販系】と呼ばれるいわゆるクレジットカードと同様の審査方法を行っている場合があります。

通常の物件であれば管理会社が年収を元に審査を行いますが、信販系の家賃保証会社の場合は過去の滞納歴等まで調べられてそれを基準として審査を行うため、通常よりも審査が厳しくなるといわれています。

過去に何度が滞納歴があったりするとそれだけで審査が落ちる可能性もあるので年収が基準値ギリギリとかだと利用するだけで落ちるリスクが高くなるということです。

家賃保証会社になるべく入らずに部屋を借りる方法

保証会社をどうしても利用したくない場合は物件探しから考え直す必要があります。

保証会社利用必須物件を避ける

『保証人不要!』は一見聞こえはいいものの連帯保証人の有無にかかわらず保証会社の利用を必須としている物件なので初期費用が高くなってしまいます。

こういった物件は年収が高くても貯蓄があっても関係なく保証会社に入らなければなりません。

交渉次第でどうにかなるものではありません。

マニュアルとして決められているので覆すことは限りなく難しいです。

保証会社の利用をお願いしているのは大家なので入居条件が保証会社利用必須となればどうしようもありません。

物件情報の欄に保証人不要と書かれている場合は絶対に避けるようにしましょう。

年収が審査基準を十分に満たす

何も記載がなければ年収が基準値を満たしているか微妙なラインなのかによって保証会社への加入を勧められる可能性があります。

適正家賃は月収の3分の1と言われており、年収に直すとこんな感じ。

| 家賃 | 審査に通る年収目安 |

|---|---|

| 4万円 | 144万円 |

| 5万円 | 180万円 |

| 6万円 | 216万円 |

| 7万円 | 252万円 |

| 8万円 | 288万円 |

| 9万円 | 324万円 |

| 10万円 | 360万円 |

入居審査は年収を元に行われるため、年収に見合わない家賃だと審査で落とされたり審査途中で保証会社を利用するように言われることがあります。

僕も無職時代に部屋を借りようとしたところ保証会社を利用するように勧められました。

十分基準を上回っていれば家賃を滞納する可能性が低いと判断されるので保証会社を利用しなくてもよくなります。

身内の連帯保証人を付ける

保証会社の利用は連帯保証人を付けられない人の代替案となることが多いです。

『連帯保証人不要』となっている=保証会社の利用が必須となってしまうので両親などで身内に連帯保証人になってくれる人がいれば保証会社を利用をしなくてよくなる可能性が高くなります。

もちろん連帯保証人がいたとしても物件で決められている場合は保証会社を利用しなければならなくなりますが、可能性を下げられるので頼める人がいる場合は借りる前に頼んでおきましょう。

住む期間の家賃を前払い交渉してみる

大家が保証会社の利用を勧めるのは家賃の滞納が心配だからです。

もし家賃の滞納があればそのまま収入が減ってしまうことに繋がるので、そういった不安をなくすために保証会社の利用を必須としているわけです。

ただし家賃を前払いすることで滞納によるリスクが0になるので保証会社の利用する意味もなくなります。

交渉の1つではありますが、どうしても保証会社を利用したくないなら「家賃を1年間前払いするので保証会社はつけたくない」と言ってみましょう。

ちなみに前払い制度であるマンスリープランやウィークリーマンションは保証会社の利用は必要ありません。

貯蓄額で未払いが起こらないことを証明する

家賃を前払いする以外にも貯蓄額を提示することで家賃の滞納が起こらないことを証明できます。

銀行で貯金残高証明書を発行してもらい、現時点でどの程度の貯金があるのかを提示します。

交渉の1つではありますが、これによって保証会社を利用しなくてよくなることがあるので部屋探しの際に持っておくことをおすすめします。

もちろん貯金残高が十分でも関係なく保証会社を利用するように言われることもあるので交渉次第。

保証会社に入りたくない人のための不動産サイト

保証会社を利用したくないならまず第一に保証人不要物件を避けるべきですが、いちいちそういった記載があるのか探すのが面倒な人のために保証会社を利用しなくてもいい不動産サイトを紹介していきます。

- 保証会社不要の物件のみを探せるサイト

- 保証会社利用不要としている不動産

- マンスリーなど保証を必要としない物件を取り扱う不動産

イエプラ

イエプラは不動産というよりも部屋を探してもらうサービス会社ですが、保証会社の利用が入れない物件に絞り込んで探すことが可能です。

チャット欄で条件を細かく伝えることができるため「保証会社を利用したくないので保証会社利用不要な物件のみを探してほしい」と伝えればあとは放置でスタッフが条件に合う物件を探してくれます。

審査を通すのにも協力的になってくれるので普通の不動産を利用するぐらいならイエプラを利用して部屋を借りたほうがうまくいきます。

また、イエプラは消毒施工費とか安心サポート費などの余計なオプション代が一切かからないので初期費用を抑えることができます。

ビレッジハウス

ビレッジハウスは雇用促進住宅を一括借り上げしている不動産会社で保証会社の利用を必要としていません。

建物自体の築年数は古いですが、どの物件もリフォーム、リノベーションされているので相場よりも家賃が安いことが特徴です。

ビレッジハウスの入居審査では【国籍・職業・年齢】が不問となっていて家賃保証会社を利用する必要がありません。

審査が他の不動産よりも緩い証拠です。

フリーターでも生活保護受給者でも家賃支払える証明ができればOKみたいです。

家賃が相場よりも安くて初期費用に関しても敷金・礼金・仲介手数料不要なので相対的に審査基準も低くなっています。

ただし、意外と提出書類が多いということなので無職の場合は貯蓄証明等の書類が必要となります。

また、特徴的な物件しか取り扱っていないため古い物件が苦手な人には向いていません。

UR賃貸住宅

UR賃貸住宅は通常の賃貸不動産と違い民間ではなく都市再生機構という独立行政法人が管理している賃貸住宅です。

簡単に言えば国が管理し、所有している物件のこと。

保証会社の利用は不要で部屋を借りることができます。

UR賃貸住宅は部屋を借りるための条件が前もって定められていて公表されています。

【単身者の場合】

| 家賃額 | 基準月収額 |

|---|---|

| 62,500円未満 | 家賃額の4倍 |

| 62,500~20万未満 | 25万円(固定額) |

| 20万以上 | 40万円 |

これだけ見ると審査は厳しいように感じられるかもしれませんが、これとは別に一時支払い制度や貯蓄基準制度があります。

家賃等の一時払い制度や貯蓄基準制度をご利用いただくか、一定の条件を満たす方は収入基準の特例を受けることができます。

参照:UR賃貸住宅

例えば「現在無職で収入は全くないけどある程度の貯金はあるので部屋を借りたい」という人の場合、1年間分を前払いすれば実質審査をせずに部屋を借りることが可能なわけです。

UR賃貸住宅はその他にも初期費用がほとんどかからない点や民間ではないので退去費用もかなり安いので引っ越し費用がかかりません。

レオパレス21

レオパレス21といえば家具家電付き物件やマンスリープランや短期契約プランが有名な不動産です。

マンスリープランや短期契約プランは通常の契約とは違い基本的に借りる期間の家賃を前払いすることになるためほとんど審査はありません。

レオパレスにも通常の賃貸契約方法を取っている物件もありますが、家賃保証会社がレオパレスのグループ会社である「プラザ賃貸管理保証株式会社」の独自系となるためクレカの滞納歴等は調べられることはありません。

保証会社を利用したくない場合はマンスリープラン等のプランで前払いをしてしまいましょう。

まとめ

- 保証人不要物件は保証会社の利用が必須となる

- 利用可・記載がない場合は保証会社を利用しなくてもいい

- 連帯保証人もいない場合は家賃を前払いしたり残高証明で滞納しないことを証明して交渉してみる

- 年収が基準値ギリギリだと保証会社の加入を勧められることが多い

物件によっては保証会社に入らなくても契約できますが、家賃保証会社の利用を必須としている物件は年々増加傾向にあります。

大家が保証会社の代金を払うわけではないので保証会社利用必須とするデメリットがないわけですからね。

今後は需要と供給のバランスで保証会社利用不要と謳う物件が増える可能性もありますが、現状は記載を見て利用必須は避けるようにして探してみましょう。